مؤشر متوسط المدى الحقيقي (ATR) هو مؤشر لقياس التقلبات يوضح مقدار حركة سعر الأصل خلال فترة زمنية محددة، دون أن يحدد اتجاه هذه الحركة. تتناول هذه المقالة معادلة ATR، وكيفية قراءة قيمه وتفسيرها، وكيف يستخدمه المتداولون لتحديد أوامر إيقاف الخسارة، وأوامر الوقف المتحرك (Trailing Stop)، وتصفية إشارات التداول. وهي موجهة للقراء بدءًا من المبتدئين الذين يبحثون عن تعريف للمؤشر، وصولًا إلى المتداولين ذوي الخبرة المتوسطة الذين يسعون إلى تطبيق إعدادات واستراتيجيات ATR العملية.

مؤشر متوسط المدى الحقيقي (ATR) هو مؤشر لقياس التقلبات يوضح مقدار حركة سعر الأصل خلال فترة زمنية محددة، دون أن يحدد اتجاه هذه الحركة. تتناول هذه المقالة معادلة ATR، وكيفية قراءة قيمه وتفسيرها، وكيف يستخدمه المتداولون لتحديد أوامر إيقاف الخسارة، وأوامر الوقف المتحرك (Trailing Stop)، وتصفية إشارات التداول. وهي موجهة للقراء بدءًا من المبتدئين الذين يبحثون عن تعريف للمؤشر، وصولًا إلى المتداولين ذوي الخبرة المتوسطة الذين يسعون إلى تطبيق إعدادات واستراتيجيات ATR العملية.

يُعد مؤشر متوسط المدى الحقيقي (ATR) أداة للتحليل الفني تقيس تقلبات السوق، حيث توضح كيفية حسابه من قيم المدى الحقيقي (True Range)، و تشرح كيف يستخدمه المتداولون عملياً. على عكس المؤشرات الاتجاهية، لا يُظهر متوسط المدى الحقيقي (ATR) ما إذا كان السعر مرجحاً للارتفاع أو الانخفاض. بدلاً من ذلك، يساعد في قياس مقدار تحرك السعر، مما يجعله مفيداً لتقييم نشاط السوق، تحديد إيقاف الخسارة (Stop Loss)، و تعديل المخاطر وفقاً للظروف الحالية.

أهم النقاط

- يقيس متوسط المدى الحقيقي (ATR) التقلبات و ليس الاتجاه، لذلك فهو يساعد في إظهار ما إذا كانت تحركات الأسعار تصبح أكبر أو أصغر دون إعطاء إشارة شراء أو بيع.

- يتم بناء هذا المؤشر من المدى الحقيقي (True Range)، وعادةً ما يستخدم إعداداً لفترة 14، مما يساعد على التقاط حركة السعر اليومية و الفجوات بين جلسات التداول.

- يُستخدم مؤشر متوسط المدى الحقيقي (ATR) بشكل أساسي كأداة عملية لإدارة المخاطر، خاصةً لتحديد مستويات إيقاف الخسارة، تقدير نطاق السوق، و تعديل حجم الصفقة وفقاً للتقلبات.

ما هو مؤشر متوسط المدى الحقيقي (ATR)؟

يُعد متوسط المدى الحقيقي (ATR) مؤشراً فنياً أنشأه جيه. ويلز وايلدر جونيور (J. Welles Wilder Jr.) عام 1978 و طرحه في كتابه مفاهيم جديدة في أنظمة التداول الفنية (New Concepts in Technical Trading Systems). تم تصميم مؤشر متوسط المدى الحقيقي (ATR) للمساعدة في فهم سلوك تحركات الأسعار: إذ يشير اتساع الفجوة بين أعلى و أدنى سعر إلى ارتفاع التقلبات و احتمال ظهور اتجاه، بينما يشير النطاق الأضيق إلى ضعف الزخم. لقد اعتبر وايلدر أن نطاق السعر يمثل مقياساً مباشراً للتقلبات و إشارة مفيدة لاتجاه السوق. في تحليله البحثي، أشار اتساع الفجوة بين أعلى و أدنى سعر للسهم خلال فترة معينة إلى ارتفاع التقلبات و ظهور اتجاه، بينما أشار النطاق الأضيق إلى ضعف الزخم و احتمال انعكاس الاتجاه.

لاحقاً، قام وايلدر بتطوير هذا المفهوم من خلال “المدى الحقيقي” (True Range)، الذي يأخذ أيضاً في الاعتبار المسافة بين سعر الإغلاق السابق و أقصى حدود السعر الحالية. يسمح هذا بالتقاط الفجوات الليلية الناتجة عن الأخبار بعد ساعات التداول، و التي لا يستطيع نطاق أعلى- أدنى التقليدي التقاطها، مما يجعل المؤشر أكثر دقة. ويُعتبر متوسط المدى الحقيقي (ATR) مؤشراً متأخراً - إذ يقيس حركة الأسعار التاريخية و ليس الاتجاه المستقبلي. عملياً، يستخدمه المتداولون لتحديد مستويات إيقاف الخسارة، تحديد أحجام الصفقات بما يتناسب مع التقلبات الحالية، و مقارنة النشاط عبر أطر زمنية أو أصول مختلفة.

بالنسبة للمبتدئين، يوفر متوسط المدى الحقيقي (ATR) طريقة مباشرة لقراءة ظروف السوق دون الاعتماد فقط على التفسير البصري للرسوم البيانية. أما بالنسبة للمستخدمين الأكثر تقدماً، فإن متوسط المدى الحقيقي (ATR) يعمل بشكل أفضل كأداة داعمة: و نظراً لأنه لا يولد إشارات شراء أو بيع بمفرده، فعادةً ما يتم دمجه مع مؤشرات الاتجاه أو الزخم مثل أشرطة بولينجر (Bollinger Bands). و وفقاً لـ شارون ياماناكا (Sharon Yamanaka) في كتاب Working Money: Average True Range، فقد استخدم جي. ويلز وايلدر متوسط المدى الحقيقي (ATR) كأساس لنظام التقلبات الخاص به المعروف باسم البارابوليك ستوب آند ريفيرس (Parabolic Stop and Reverse - SAR)، و الذي يولد إشارات الدخول و الخروج.

هل تعلم؟

وصل متوسط المدى الحقيقي (ATR) إلى مستويات متطرفة خلال حالات الذعر في أسواق الأسهم مثل الأزمة المالية العالمية لعام 2008 (2008 GFC)، و جائحة كوفيد-19 (COVID-19) عام 2020، أو موجة البيع المدفوعة بالرسوم الجمركية في عام 2025.

غالباً ما يصل متوسط المدى الحقيقي (ATR) إلى مستويات مرتفعة بشكل غير معتاد خلال الصدمات السوقية الكبرى، عندما تتوسع تقلبات الأسعار إلى ما يتجاوز الظروف الطبيعية بكثير. بما أن متوسط المدى الحقيقي (ATR) يقيس حجم حركة السعر، فإنه يرتفع بطبيعته خلال فترات عدم اليقين المرتفع.

عملياً، يرتفع متوسط المدى الحقيقي (ATR) عادةً بشكل أسرع بكثير أثناء الانخفاضات الحادة في السوق مقارنةً بفترات الارتفاعات الصعودية. وقد تعمل قراءات متوسط المدى الحقيقي (ATR) المرتفعة جداً أو المنخفضة جداً أحياناً كإشارة معاكسة، لكن لا ينبغي اعتبارها إشارة مستقلة بحد ذاتها. تذكر دائماً أن الأداء السابق ليس مؤشراً على النتائج المستقبلية.

كيف يتم حساب متوسط المدى الحقيقي (ATR)؟ شرح صيغة ATR

يتم حساب متوسط المدى الحقيقي (ATR) على مرحلتين. أولاً، يتم حساب المدى الحقيقي لكل فترة. ثم يتم أخذ متوسط هذه القيم مع مرور الوقت، و غالباً عبر 14 فترة - 13 فترة سابقة بالإضافة إلى المدى الحقيقي الحالي. تسمح هذه الطريقة لـ متوسط المدى الحقيقي (ATR) بالتقاط ليس فقط النطاق داخل الجلسة، بل أيضاً فجوات الأسعار بين الجلسات، و التي قد يتجاهلها نطاق أعلى–أدنى البسيط. يُعد تعلم كيفية استخدام مؤشر متوسط المدى الحقيقي (ATR) مهماً بشكل خاص للمضاربين الذين يعتمدون على التحليل الفني.

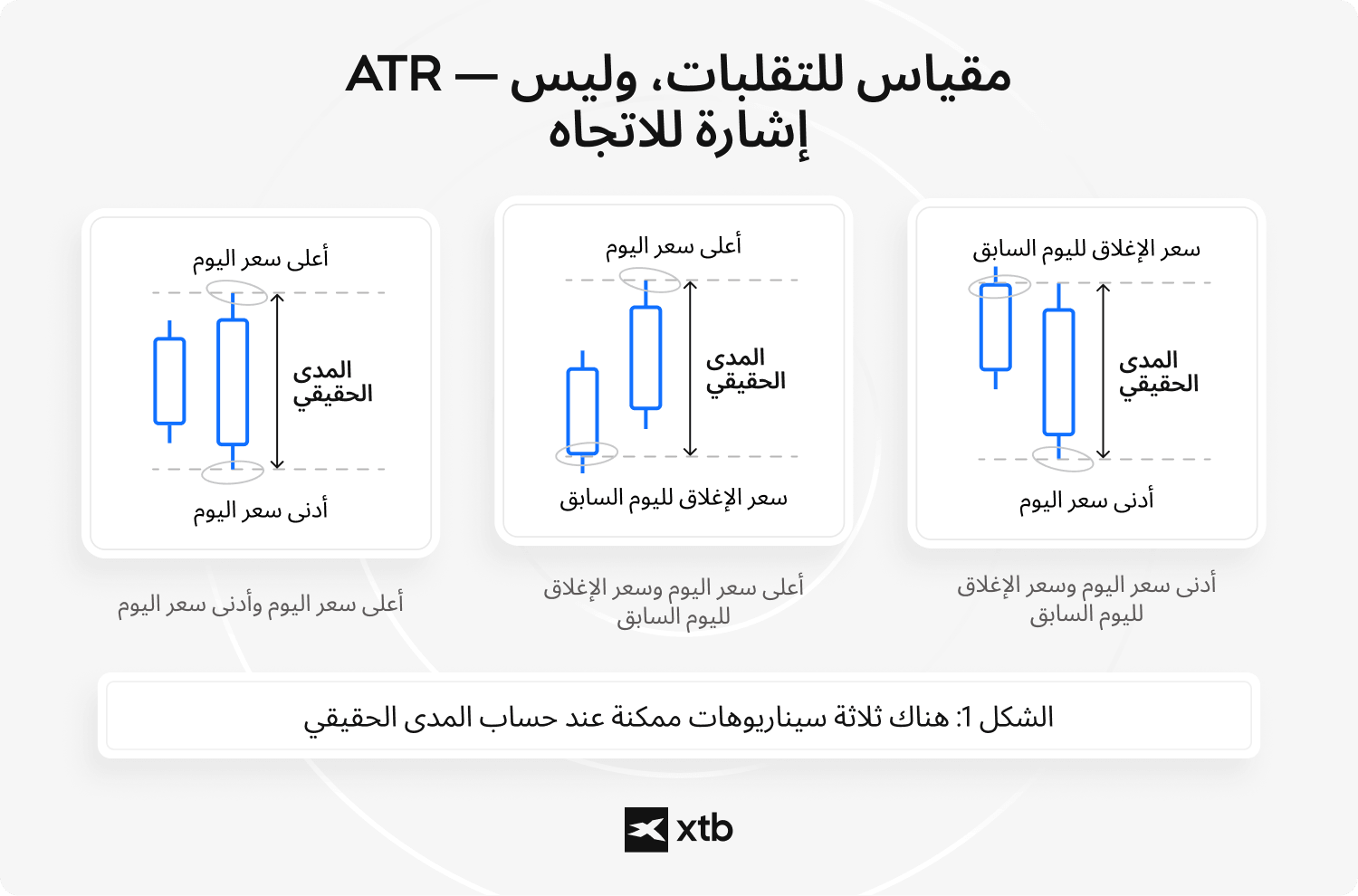

بالنسبة لكل شمعة أو جلسة تداول، يتم تعريف المدى الحقيقي (True Range) على أنه أكبر قيمة من بين ثلاث قيم: الفرق بين أعلى و أدنى سعر حالي، و المسافة بين أعلى سعر حالي و سعر الإغلاق السابق، و المسافة بين أدنى سعر حالي و سعر الإغلاق السابق. على سبيل المثال، إذا كان أعلى سعر 105، و أدنى سعر 98، و سعر الإغلاق السابق 100، فإن القيم الثلاث تكون 7 و 5 و 2. وبالتالي، فإن المدى الحقيقي يساوي 7. تمثل هذه القيمة حركة السعر الفعلية لتلك الفترة، بينما يعكس متوسط المدى الحقيقي (ATR) التقلبات من خلال تنعيم هذه القيم بمرور الوقت.

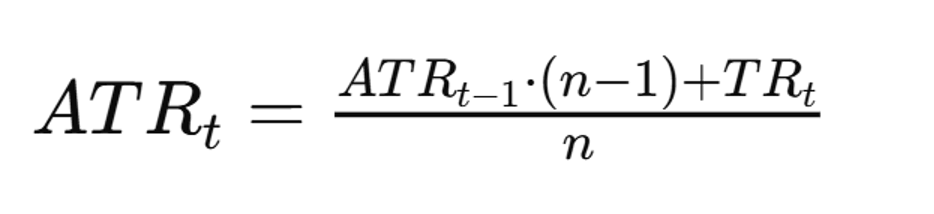

بعد حساب المدى الحقيقي (True Range - TR) لكل فترة، يتم اشتقاق صيغة متوسط المدى الحقيقي (ATR) باستخدام طريقة التنعيم التي قدمها وايلدر. تكون أول قيمة لـ متوسط المدى الحقيقي (ATR) عبارة عن متوسط بسيط لأول 14 قراءة للمدى الحقيقي (TR). بعد ذلك، يتم حساب كل قيمة لاحقة باستخدام صيغة متحركة، مما يمنح المؤشر قدراً أكبر من الاستقرار مع السماح له في الوقت نفسه بالتفاعل مع البيانات الجديدة.

تم اختيار الإعداد الافتراضي لفترة 14 من قبل وايلدر لتحقيق توازن بين الاستقرار وس رعة الاستجابة. فهو يعمل على تنعيم التقلبات قصيرة الأجل مع الاستمرار في عكس التغيرات في نشاط السوق. يفسر هذا أيضاً سبب اختلاف قيم متوسط المدى الحقيقي (ATR) بشكل طفيف بين المنصات. إذ يمكن أن تؤدي الاختلافات في مصادر البيانات، أو تعريفات الجلسات، أو طرق التنعيم (مثل المتوسط المتحرك البسيط SMA مقارنةً بطريقة وايلدر) إلى فروقات صغيرة، رغم أن الحساب الأساسي يبقى نفسه.

استخدام متوسط المدى الحقيقي (ATR) خطوة بخطوة

- أضف متوسط المدى الحقيقي (ATR) إلى الرسم البياني الخاص بك واحتفظ بالإعداد الافتراضي لفترة 14 إذا كنت مبتدئاً. ثم تحقق من قيمة ATR الحالية لمعرفة مدى نشاط السوق. تشير قيمة ATR المرتفعة إلى تقلبات سعرية أكبر، بينما تشير القيمة المنخفضة إلى ظروف أكثر هدوءً.

- استخدم متوسط المدى الحقيقي (ATR) لتخطيط المخاطر بشكل أوضح. يستخدم العديد من المتداولين ATR لتحديد إيقاف الخسارة (Stop Loss) بناءً على التقلبات الحالية بدلاً من مسافة ثابتة. من الأساليب الشائعة وضع إيقاف الخسارة عند مضاعف لـ ATR، مثل 1× ATR أو 1.5× ATR، رغم أن المستوى الدقيق يعتمد على الاستراتيجية و ظروف السوق.

- قارن قراءة متوسط المدى الحقيقي الحالية بالقيم الأخيرة على الرسم البياني. إذا كان ATR يرتفع، فهذا يعني أن التقلبات تزداد. إذا كان ينخفض، فهذا يعني أن السوق يصبح أكثر هدوءً. لا ينبغي استخدام متوسط المدى الحقيقي (ATR) بمفرده لتحديد الاتجاه، لكنه يمكن أن يساعدك في تحديد حجم المخاطر، وضع نقاط الخروج، و فهم ظروف السوق الحالية بشكل أوضح.

كيف تقرأ مؤشر متوسط المدى الحقيقي (ATR)؟

تعتمد قراءة متوسط المدى الحقيقي (ATR) على تتبع ما إذا كانت قيمته ترتفع أو تنخفض. تشير القيمة المرتفعة إلى أن تحركات الأسعار تتسع، مما يعكس عادةً ظروفاً أكثر ديناميكية و مخاطر أعلى، بينما تشير القيمة المنخفضة إلى نطاقات سعرية أضيق و سلوك سوق أكثر هدوءً. غالباً ما يشير استمرار انخفاض متوسط المدى الحقيقي (ATR) إلى مرحلة من التماسك (Consolidation)، و هي مرحلة قد تنتهي إما باستمرار الاتجاه أو انعكاسه، و غالباً ما يتضح الاتجاه فقط عندما تعود التقلبات للارتفاع.

لا يُظهر متوسط المدى الحقيقي (ATR) اتجاه السعر، و ليس مصمماً لإعطاء إشارات شراء أو بيع - فوظيفته الأساسية هي قياس شدة حركة السعر فقط. من المهم أيضاً أن متوسط المدى الحقيقي (ATR) يُعتبر قيمة مطلقة، أي أنه لا يأخذ في الاعتبار مستوى سعر الأصل. على سبيل المثال، فإن حركة مقدارها 1.0 تمثل نسبة كبيرة جداً بالنسبة لسهم سعره 20 دولاراً مقارنة بسهم سعره 90 دولاراً. لهذا السبب يُفضل استخدام ATR ضمن سياق السوق، و غالباً بجانب مؤشرات توفر معلومات عن الاتجاه أو الزخم، مما يساعد على فهم أفضل للمخاطر و بنية السوق.

يمكن أن يرتفع متوسط المدى الحقيقي (ATR) في الأسواق الصاعدة و الهابطة على حد سواء، طالما أن تحركات الأسعار تصبح أكثر حدة. ترتبط القيم المرتفعة عادةً بالاتجاهات القوية أو فترات عدم اليقين المرتفع، بينما يشير انخفاض ATR إلى فقدان السوق للزخم و دخوله في مرحلة تماسك. في بعض الحالات، قد يتحرك ATR و السعر في اتجاهين متعاكسين. على سبيل المثال، ارتفاع ATR مع انخفاض الأسعار قد يؤكد قوة الاتجاه الهابط، بينما انخفاض ATR عند مستويات أسعار مرتفعة قد يشير إلى ضعف الزخم. وعلى عكس العديد من المؤشرات التذبذبية، لا يُظهر متوسط المدى الحقيقي (ATR) حالات تشبع شرائي أو بيعي، بل يوفر رؤية أوسع لنشاط السوق أو هدوئه في أي وقت.

كيفية استخدام مؤشر متوسط المدى الحقيقي (ATR) في تحليل السوق

يساعد مؤشر متوسط المدى الحقيقي (ATR) في وضع تحركات الأسعار ضمن سياقها من خلال إظهار ما إذا كانت التقلبات الحالية طبيعية أم مرتفعة بشكل غير معتاد. لا يتنبأ هذا المؤشر بالاتجاه، لكنه يساعد في وضع توقعات واقعية لحجم الحركة المحتملة في السوق. يُستخدم متوسط المدى الحقيقي (ATR) بشكل شائع في:

- تقدير نطاق السعر من خلال إظهار مدى حركة السعر المحتملة خلال جلسة تداول واحدة،

- تعديل حجم الصفقة بحيث يبقى مستوى المخاطرة أكثر اتساقاً في الأسواق الهادئة والمتقلبة،

- تصفية الاختراقات من خلال تحديد ما إذا كانت التقلبات منخفضة (انضغاط) أو بدأت في التوسع.

عندما يكون متوسط المدى الحقيقي (ATR) منخفضاً جداً، يكون السوق غالباً هادئاً و قد تفتقر الاختراقات إلى الزخم. عندما يبدأ ATR بالارتفاع، فقد يشير ذلك إلى زيادة النشاط، مما قد يدعم حركات أقوى. عملياً، غالباً ما يتم دمج ATR مع أدوات مثل مؤشر تقارب و تباعد المتوسط المتحرك (MACD)، الذي يساعد في تقييم الزخم و الاتجاه، أو أشرطة بولينجر (Bollinger Bands)، التي تُظهر ما إذا كان السعر يتحرك قرب حدود نطاقه الأخير. عند استخدامها معاً، يمكن لهذه المؤشرات أن توفر رؤية أوسع لظروف السوق. يعمل متوسط المدى الحقيقي (ATR) بشكل أفضل كأداة داعمة، تساعد في تفسير الإشارات الأخرى بدلاً من توليدها بشكل مستقل.

تحذير

توسع ATR أثناء الاختراق

إذا كان الأصل يتداول ضمن نطاق ضيق و ظل متوسط المدى الحقيقي (ATR) منخفضاً، فإن الارتفاع المفاجئ في ATR قد يتزامن مع اختراق لهذا النطاق. يعكس هذا أن تحركات الأسعار أصبحت أوسع، و ليس أن اتجاه الحركة قد تم تأكيده.

كيفية تحديد إيقاف الخسارة و الإيقاف المتحرك باستخدام متوسط المدى الحقيقي (ATR)

يُستخدم مؤشر متوسط المدى الحقيقي (ATR) غالباً لتحديد إيقاف الخسارة (Stop Loss) بناءً على التقلبات الحالية بدلاً من عدد ثابت من النقاط أو الـ pips. يجعل هذا المسافة أكثر مرونة. عندما يكون السوق أكثر تقلباً، يتم وضع وقف الخسارة على مسافة أبعد، بينما في الظروف الهادئة يمكن وضعه أقرب إلى نقطة الدخول. من الأساليب الشائعة استخدام 1.5× ATR أو 2× ATR، رغم أن المستوى الدقيق يعتمد على أسلوب التداول و ظروف السوق.

لحساب مستوى وقف الخسارة بدقة، يقوم المتداولون بضرب قيمة ATR الحالية في عامل معين ثم إضافة أو طرح تلك المسافة من سعر الدخول. على سبيل المثال، إذا تم فتح صفقة شراء عند 100 و كانت قيمة ATR تساوي 2، فإن وقف الخسارة عند 1.5× ATR سيكون على بعد 3 نقاط تحت سعر الدخول، أي عند 97. أما وقف الخسارة عند 2× ATR فيكون عند 96. في حالة البيع، يتم عكس نفس المنطق بحيث يكون وقف الخسارة أعلى من سعر الدخول.

أما الإيقاف المتحرك (ATR Trailing Stop) فيستخدم نفس المبدأ، لكنه يتحرك مع الصفقة مع تطور السعر. بدلاً من أن يبقى ثابتاً، يتبع السوق مع الحفاظ على مسافة ثابتة مبنية على ATR. على سبيل المثال، إذا تم ضبط الإيقاف المتحرك على 2× ATR، فإنه يرتفع مع السعر في صفقة شراء. إذا انعكس السوق، فإن وقف الخسارة لا يتحرك بعيداً. يساعد هذا الأسلوب في حماية الأرباح مع السماح ببعض التذبذب الطبيعي في السعر، لكنه لا يلغي المخاطر.

📌 مثال

يستخدم "جو" مؤشر متوسط المدى الحقيقي (ATR) لتحديد وقف الخسارة على استثماره في الأسهم

يشتري "جو" أسهماً في شركة خلال مرحلة تماسك ويريد إدارة مخاطره بطريقة عملية. يستثمر 7,200 دولار عندما يتم تداول السهم عند 36 دولاراً للسهم، مما يعني أنه يمتلك:

- 7,200 دولار عند 36 دولاراً/سهم = 200 سهم

يقرر "جو" أنه لا يريد المخاطرة بأكثر من 5% من إجمالي استثماره، أي:

- 5% من 7,200 دولار = 360 دولار

بالتالي، إذا طرح "جو" هذه الخسارة القصوى من قيمة استثماره، نحصل على:

- 7,200 - 360 = 6,840 دولار

لإيجاد مستوى وقف الخسارة لكل سهم، يقسم القيمة المتبقية على عدد الأسهم:

- 6,840 / 200 سهم = 34.20 دولار كوقف خسارة

في الوقت نفسه، كانت قيمة ATR تساوي 0.90، مما يوفر طريقة أخرى لتحديد مكان وقف الخسارة:

- 36.00 - 0.90 = 35.10 دولار

هذا المستوى المعتمد على ATR أعلى من مستوى وقف الخسارة المبني على النسبة عند 34.20 دولار، لذلك قد يختار "جو" حلاً وسطاً بين المستويين. أحد الأساليب المتوازنة هو أخذ متوسط الفرق:

- الفرق بين المستويين: 35.10 - 34.20 = 0.90

- نصف الفرق: 0.45

- نقطة وقف الخسارة المتوسطة: 34.20 + 0.45 = 34.65

في هذه الحالة، يمكن لـ "جو" وضع وقف الخسارة عند 34.65 دولار، مما يمنح الصفقة مساحة أكبر من طريقة ATR الصارمة، مع إبقاء المخاطرة أقل من طريقة 5%. تعمل مستويات وقف الخسارة المبنية على متوسط المدى الحقيقي (ATR) بشكل أفضل في ظروف السوق العادية، عندما تعكس التقلبات الأخيرة سلوك السعر الحالي. لكنها قد تكون أقل فاعلية خلال صدمات الأخبار أو الفجوات السعرية أو الجلسات شديدة التقلب، لأن قراءات ATR السابقة قد تصبح قديمة بسرعة.

ما معنى إعدادات فترة و مضاعف متوسط المدى الحقيقي (ATR) عملياً؟ H2

لا يوجد إعداد واحد لمؤشر متوسط المدى الحقيقي (ATR) يعمل بشكل مثالي في جميع الحالات. تعتمد الإعدادات المناسبة على أسلوب التداول، الإطار الزمني، و الأصل المالي الذي يتم تحليله. بدلاً من استخدام أرقام ثابتة، من الأفضل فهم كيفية تأثير فترة متوسط المدى الحقيقي (ATR) و المضاعف على سلوك المؤشر.

تتحكم فترة ATR في مدى حساسية المؤشر لتغيرات الأسعار الحديثة. فالفترة الأقصر تستجيب بسرعة و تُظهر التقلبات المفاجئة، بينما تتحرك الفترات الأطول ببطء وتُقلل الضوضاء قصيرة الأجل. يُستخدم الإعداد الافتراضي (14 فترة) على نطاق واسع لأنه يحقق توازناً بين الاستجابة و الاستقرار.

عملياً، تختلف الإعدادات حسب أسلوب التداول:

- التداول السريع (Scalping) ← متوسط المدى الحقيقي (ATR) أقصر (مثل 5–10) للاستجابة السريعة

- التداول اليومي (Day Trading) ← إعداد 14 فترة لتحقيق توازن

- التداول المتأرجح (Swing Trading) ← متوسط المدى الحقيقي (ATR) أطول (مثل 20–30) للتركيز على الاتجاهات الأوسع للتقلبات

أما مضاعف متوسط المدى الحقيقي (ATR) فيحدد مقدار المسافة الممنوحة لتحركات السعر، وغالباً ما يُستخدم عند تحديد وقف الخسارة أو الإيقاف المتحرك. المضاعف الأصغر يعطي مستويات أقرب، بينما المضاعف الأكبر يسمح بتذبذب أوسع:

- أساليب تداول ضيقة ← حوالي 1 إلى 1.5× ATR

- أساليب أكثر مرونة ← حوالي 1.5 إلى 2× ATR

- تداول طويل الأجل ← قد يتجاوز 2× ATR

قد تختلف إعدادات متوسط المدى الحقيقي (ATR) حسب السوق. فالفوركس غالباً أكثر استقراراً خلال اليوم، بينما الأسهم قد تتفاعل بقوة مع الأخبار، و العملات الرقمية عادةً أكثر تقلباً. لذلك، قد لا يعمل نفس الإعداد بنفس الكفاءة في كل الأسواق. الإعدادات القصيرة و الضيقة تناسب التداول السريع، بينما الإعدادات الأطول و الأوسع تناسب الاحتفاظ بالمراكز لفترات أطول. الهدف ليس إيجاد إعداد مثالي واحد، بل مواءمة متوسط المدى الحقيقي (ATR) مع السوق و أسلوب التداول.

الأسئلة الشائعة (FAQ)

الأسئلة الشائعة

يُظهر متوسط المدى الحقيقي (ATR) مقدار تحرك السعر عادةً خلال فترة زمنية معينة. لا يُظهر الاتجاه، بل فقط حجم تغيرات السعر. ببساطة، يساعد على الإجابة عن سؤال: هل السوق يتحرك أكثر أم أقل من المعتاد؟

تعني القيمة المرتفعة أن تحركات السعر أكبر و أن السوق أكثر تقلباً. أما القيمة المنخفضة فتشير إلى تحركات أصغر و ظروف سوق أكثر هدوءاً. تساعد هذه القيم في تقييم نشاط السوق، لكنها لا توضح الاتجاه القادم.

لا يقوم متوسط المدى الحقيقي (ATR) بتحديد الاتجاهات أو الانعكاسات. بينما تركز مؤشرات الاتجاه على تحديد الاتجاه، فإن ATR يقيس فقط قوة حركة السعر. لذلك فهو يعمل كأداة داعمة تضيف سياقاً للمؤشرات الأخرى.

يُعد متوسط المدى الحقيقي (ATR) مؤشراً متأخراً لأنه يعتمد على بيانات الأسعار السابقة. فهو يتفاعل مع تغيرات التقلب بعد حدوثها، و لا يتنبأ باتجاه السوق المستقبلي.

نعم، يمكن استخدام متوسط المدى الحقيقي (ATR) في الأسهم، الفوركس، المؤشرات، و العملات الرقمية. لكن يجب دائماً تفسير قيمه ضمن سياق الأصل نفسه، لأن التقلب يختلف من سوق لآخر.

يرتفع متوسط المدى الحقيقي (ATR) عندما تصبح تحركات السعر أكبر من المعتاد. يحدث ذلك غالباً أثناء الاختراقات، أو الأخبار الاقتصادية، أو فترات عدم اليقين. يعكس ATR نتيجة هذه التغيرات ول يس سببها.

يُستخدم متوسط المدى الحقيقي (ATR) غالباً لتحديد وقف الخسارة بناءً على التقلب بدلاً من مسافة ثابتة. من الأساليب الشائعة وضع وقف الخسارة عند مضاعف من ATR (مثل 1.5× أو 2× ATR)، مما يجعل المسافة تتكيف مع ظروف السوق الحالية.

لا توجد قيمة “جيدة” موحدة لمتوسط المدى الحقيقي (ATR). المهم هو مقارنة القراءة الحالية بالتاريخ السعري للأصل نفسه. فقد تحمل نفس قيمة ATR معاني مختلفة حسب السوق و الإطار الزمني.